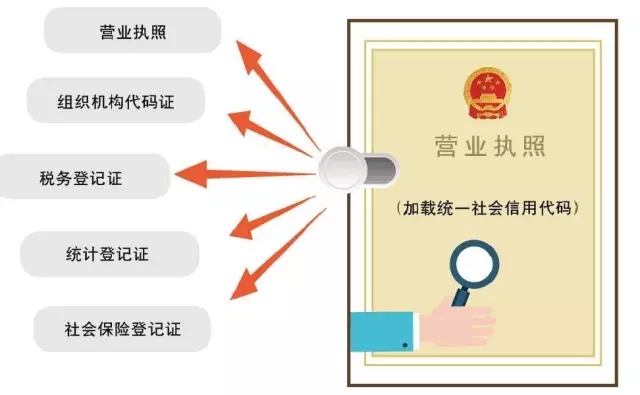

“五证合一”后九个办税指引送给您

长沙地税 2016-10-07

税事办理一:补录涉税基础信息

工商登记已采集信息,税务机关不再重复采集,其他必要涉税基础信息,在企业办理有关涉税事宜时,补充采集,主要包括房产、土地、车船等财产信息,银行账号、财务负责人信息,核算方式、从业人数、会计制度、代扣代缴、代收代缴税款业务情况等。基础信息发生变化的,由企业直接向税务机关申报变更,及时更新税务系统中的企业信息。

税事办理二:变更税务登记证号

在办证中心“五证合一”窗口办理好换证变更后,企业必须到所辖地税务机关办税服务厅变更纳税人识别号。换证后税务机关登记的纳税人识别号将变更为统一社会信用代码,不办理变更登记的,将影响纳税人发票认证、开票、申报、缴税等业务办理。

税事办理三:提报资料报送备案

企业领取“一照一码”营业执照时,等同于办理了税务登记证,应在领取营业执照之日起15日内将其财务、会计制度或财务、会计处理办法报送主管税务机关备案,在开立存款账户之日起15日内,向主管税务机关报告全部账号。

税事办理四:办理银行账户划款

企业需要办理银行划缴税款的,需开设税款划款对公账户,签署银行划款三方协议,纳税人完成纳税申报后,税款可从银行直接划转入库。

税事办理五:申请一般纳税人资格

按照我国现行的“营改增”管理模式,增值税纳税人实行分类管理,分为一般纳税人和小规模纳税人。增值税纳税人“身份”不能自行选择,一般纳税人认定要注意新规则,应主动适应“营改增”试点的税务要求,正确选择“营改增”试点纳税人身份,并及时向其主管税务机关办理一般纳税人资格登记事项。

税事办理六:申请适用税种核定

税务机关审核确定纳税人所适用的税种、税目、税率、报缴税款的期限和征收方式和缴库方式等以外,纳税人若出现新的税种需要申报,应当主动到税务机关办理新的税种登记。由税务机关进行审核确认后进行税种维护。

税事办理七:申请领购所需发票

纳税人首次领购发票,属税务行政许可,需按照税务机关公示的要求,向主管税务机关提交资料。经税务机关许可,发给纳税人《准予税务行政许可决定书》或《不予税务行政许可决定书》、《发票领购簿》。纳税人凭《发票领购簿》核定的票种及数量领购发票。

税事办理八:申请办理注销登记

已实行“五证合一、一照一码”登记模式的企业在办理注销登记时,申请人应当持税务机关出具的《清税证明》,向企业所在的登记机关申请办理注销登记。过渡期内未换发“五证合一、一照一码”营业执照的企业申请注销,企业登记机关按照原规定办理。

税事办理九:按时按期申报纳税

办理过首次涉税业务的纳税人,要依照税收法律法规及相关规定确定的申报期限、申报内容按时申报纳税。

.png)