研发费用加计扣除政策这些变化,你都知道吗?

国家税务总局 2016-09-04

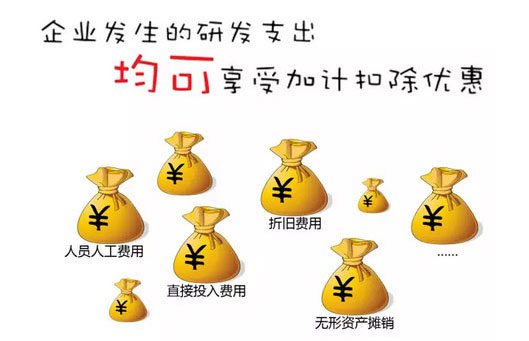

从2016年1月1日起,除规定不适用加计扣除的活动和行业外,其余企业发生的研发活动均可以作为加计扣除的研发活动纳入到优惠范围里来。

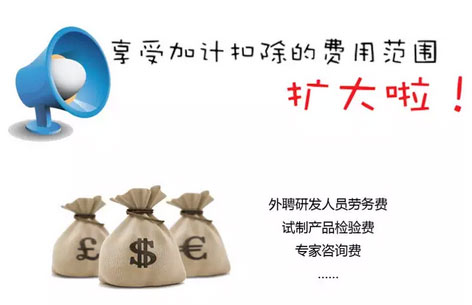

从2016年1月1日起,在原有基础上,将外聘研发人员劳务费、试制产品检验费、专家咨询费、高新科技研发保险费以及与研发直接相关的差旅费、会议费等纳入研发费用加计扣除范围,这扩大了可享受加计扣除的费用范围。

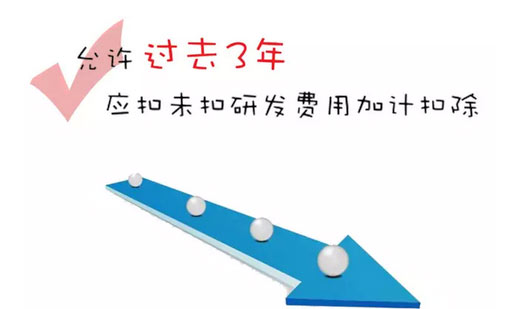

企业符合《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号,以下简称《通知》)规定的研发费用加计扣除条件而在2016年1月1日以后未及时享受该项税收优惠的,可以追溯享受并履行备案手续,追溯期限最长为3年。

这次政策调整,只是要求企业在现有会计科目基础上,按照研发支出科目设置辅助账。辅助账比专账简化的多,企业的核算管理更为简便,降低加计扣除计算难度,减轻申报纳税工作难度。

能否享受税前加计扣除优惠政策的行业不再是采取正列举,而是以“负面清单”的方式,扩大了可享受研发费用加计扣除税收优惠的受益行业的范围,更便于研发费投入较多的行业进行加计扣除。

税务机关对企业享受加计扣除优惠的研发项目有异议的,可以转请地市级(含)以上科技行政主管部门出具鉴定意见,科技部门应及时回复意见。企业承担省部级(含)以上科研项目的,以及以前年度已鉴定的跨年度研发项目,不再需要鉴定。

创意设计活动相关费用属于新增可税前加计扣除的项目。企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用,可按照《通知》规定进行税前加计扣除。

企业应当在不迟于年度汇算清缴纳税申报时,向税务机关报送《企业所得税优惠事项备案表》和研发项目文件完成备案,并将相关资料留存备查。这简化了税务部门对加计扣除税收优惠的管理,使企业在享受税收优惠政策通道方面更加便捷。

.png)