“营改增”后小规模纳税人申报指南

宁波国税 2016-07-10

7月,全国各地迎来了一个“热烈”的季节,纳税人也迎来了申报高峰。特别是小规模纳税人,面对申报中的难题,在热浪的烘烤下,也难免感到有点“堵”!小编今天精心收集了三个申报“小礼包”送给您!看完以后,您是不是感到很凉爽呢?

一、小规模纳税人征收率

1、小规模纳税人增值税征收率为3%,财政部和国家税务总局另有规定的除外。

2、小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%的征收率征收增值税。

3、小规模纳税人销售、出租不动产的征收率为5%。

4、小规模纳税人提供劳务派遣服务等,可以选择差额征收,按照简易计税方法依5%的征收率计算缴纳增值税。

二、增值税优惠政策

国家税务总局公告2016年第23号第六条第(二)项:增值税小规模纳税人应分别核算销售货物,提供加工、修理修配劳务的销售额,和销售服务、无形资产的销售额。增值税小规模纳税人销售货物,提供加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、无形资产月销售额不超过3万元(按季纳税9万元)的,自2016年5月1日起至2017年12月31日,可分别享受小微企业暂免征收增值税优惠政策。

三、不同销售额下如何填报小规模纳税申报表

(一)本季度未发生增值税应税业务

未发生增值税应税业务,也需要零申报,别忘咯!

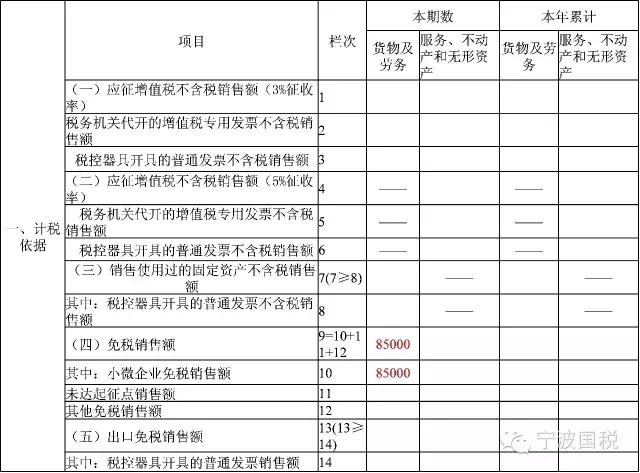

(二)本季度增值税应税销售额不超过9万元

情况一

全部为自行开具增值税普通发票

案例:某小规模纳税人,1月食品应税销售额3万元,2月食品应税销售额3.8万元,3月食品应税销售额1.7万元,本季度食品应税销售额8.5万元,全部为自行开具发票。

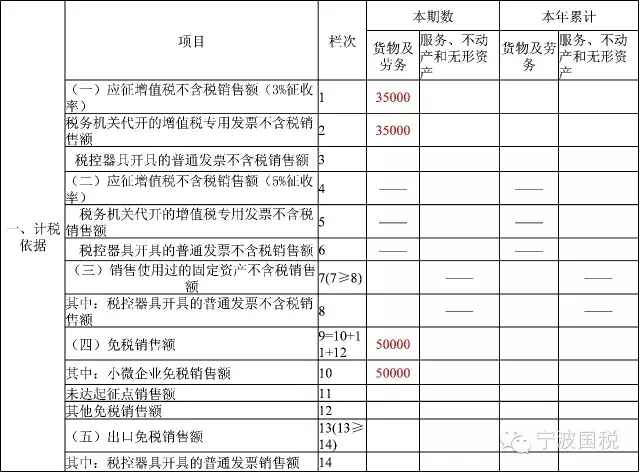

情况二

部分是自行开票,部分是代开发票

案例:某小规模纳税人,1月食品应税销售额3万元,2月食品应税销售额3.8万元,3月食品应税销售额1.7万元。本季度食品应税销售额8.5万元,其中5万元为自行开具发票,3.5万元为国税机关代开专用发票。

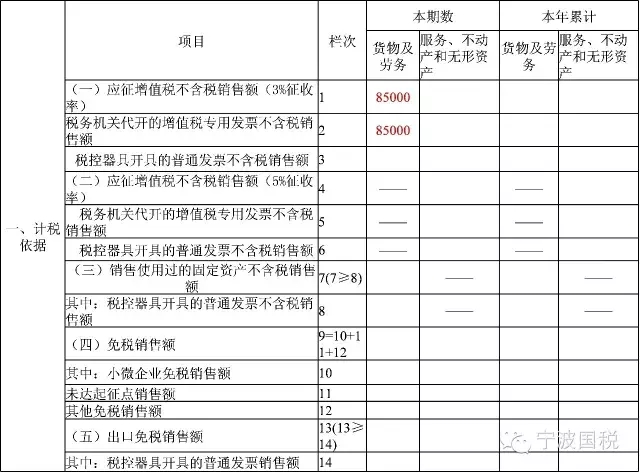

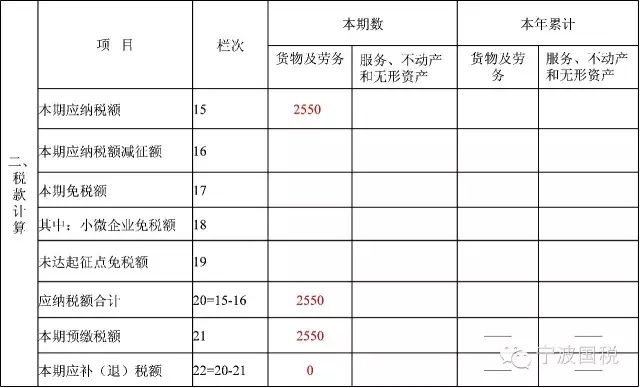

情况三

全部是代开发票

案例:某小规模纳税人,1月食品应税销售额3万元,2月食品应税销售额3.8万元,3月食品应税销售额1.7万元。本季度食品应税销售额8.5万元,全部为国税机关代开专用发票。

(三)本季度增值税销售额超过9万元

情况一

全部为自行开具增值税普通发票

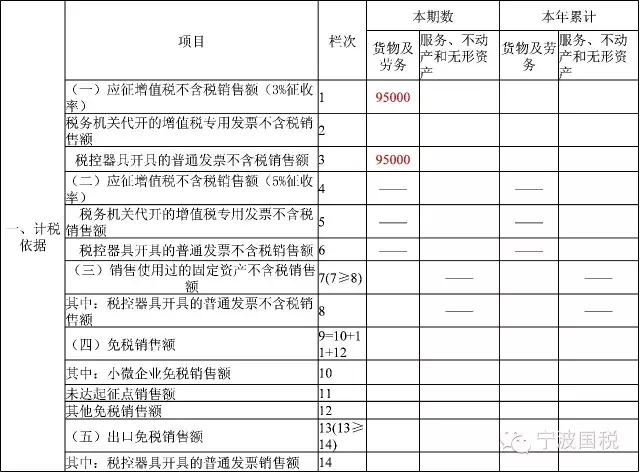

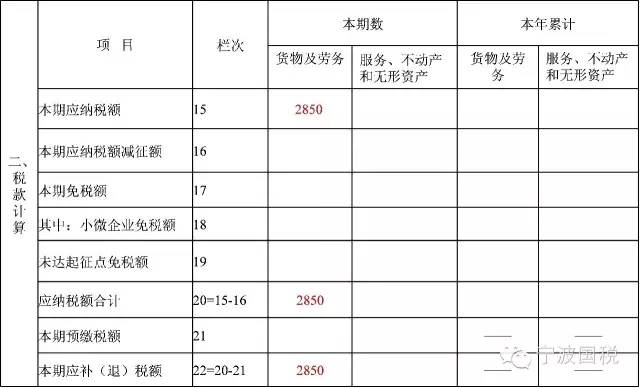

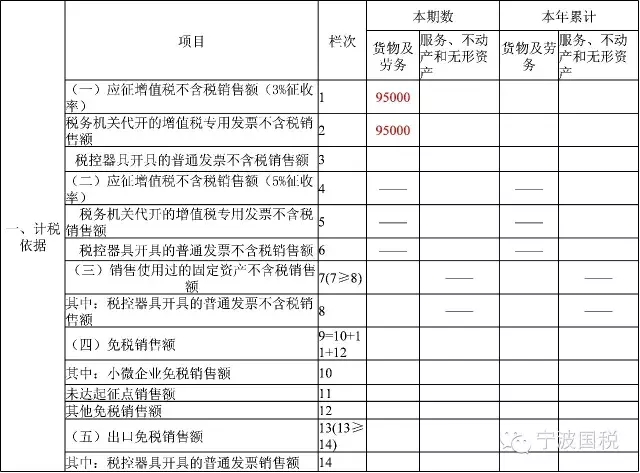

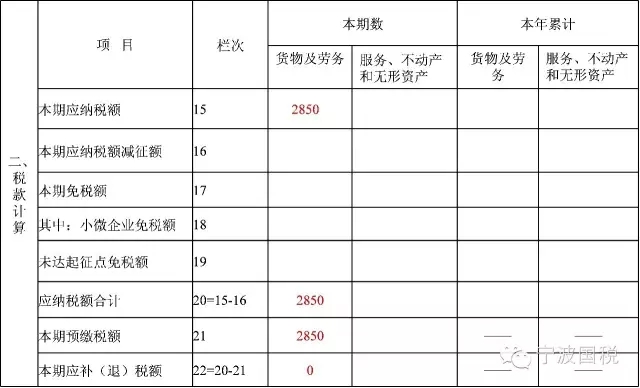

案例:某小规模纳税人,1月食品应税销售额3万元,2月食品应税销售额3.8万元,3月食品应税销售额2.7万元。本季度食品应税销售额9.5万元,全部为自行开具普通发票。

情况二

部分是自行开票,部分是代开发票

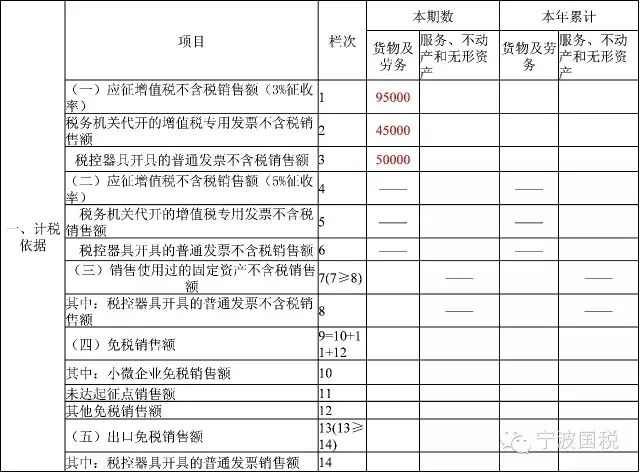

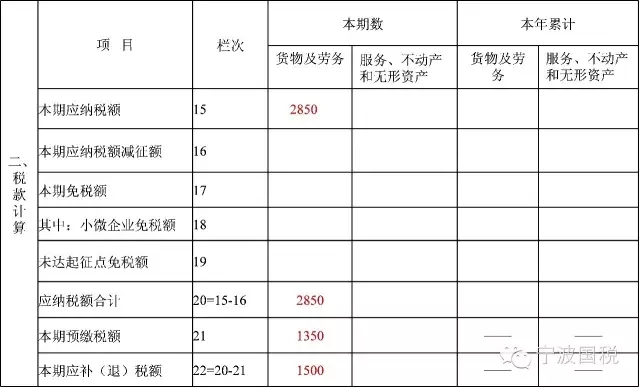

案例:某小规模纳税人,1月食品应税销售额3万元,2月食品应税销售额3.8万元,3月食品应税销售额2.7万元。本季度食品应税销售额9.5万元,其中5万元为自行开具发票,4.5万元为国税机关代开专用发票。

情况三

全部是代开发票

案例:某小规模纳税人,1月食品应税销售额3万元,2月食品应税销售额3.8万元,3月食品应税销售额2.7万元。本季度食品应税销售额9.5万元,全部为国税机关代开专用发票。

.png)