2016年一季度我国食用类农产品加工业企业景气指数回升

农业部网站 2016-04-12

2016年一季度我国食用类农产品加工业企业景气指数为129.3,比2015年四季度高6.4点。其中,即期、预期景气指数分别为128.3和130.0,即期指数环比上升6.5点,预期指数环比上升6.3。一季度食用类农产品加工业企业家信心指数为110.2,比2015年四季度提高1.7点,结束了自2014年四季度启动监测以来持续下行的局面。总体来看,当前我国食用类农产品加工业仍然较为景气。

一、企业经营情况

农产品原料采购有转好趋势。一季度农产品原料采购量持平或增长的企业占比为82.0%,环比上升1.6点。

多数企业产品产量平稳。一季度生产稳定及向好的企业占比为78.9%,产品产量持平、增加的企业占比分别为57.4%和21.5%,产品产量减少的企业占比为21.1%。

中长期订单有增长趋势。今年一季度产品订货量处于“正常水平”或“高于正常水平”的企业占比走低,为77.5%,主要原因是2015年四季度食用类农产品加工企业订货量高于往年同期水平,订单期限变长形成的。一季度短期订单较多的企业占比下降至36.7%,环比降2.8点。

盈利水平稳中有升。70.5%的企业一季度盈利正常或好于正常水平,环比略升0.2点,多数企业经营状况稳定。

二、企业融资情况

总体融资情况好转。流动资金不足的企业占比为78.3%,环比下降2.5点,其中流动资金稍显不足、严重不足的比例分别为64.7%和13.6%,分别下降0.8和1.7点。融资成本方面,今年一季度认为融资成本上涨的企业占41.5%,其中大幅上涨、小幅上涨分别为8.5%和33.0%;认为下降的占5.5%,另有53.0%的企业认为基本稳定。从流动资金不足的企业减少、融资成本基本稳定两方面情况看,今年一季度食用类农产品加工业融资情况略有好转。一季度认为融资困难的企业占比为29.2%,环比略降0.7点。

三、子行业景气情况

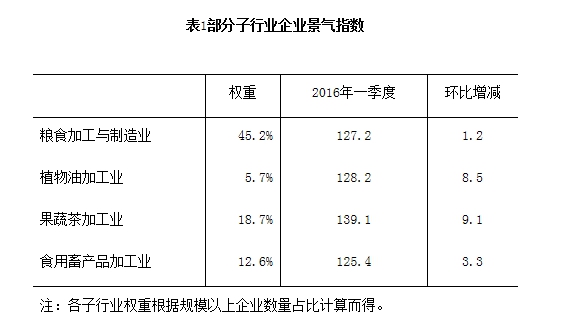

今年一季度,食用类农产品加工各子行业按企业景气指数高低排序依次是:果蔬茶加工业139.1、植物油加工业128.2、粮食加工与制造业127.2、食用畜产品加工业125.4。

今年一季度粮食加工与制造业企业景气指数略微回升1.2点。受前几年粮食价格持续上涨影响,该行业内竞争激烈,淘汰落后产能步伐加快。预估经过一段时间的兼并重组,以及国家释出的粮食定价体系改革利好信号,景气指数有可能继续回升。

植物油加工业、果蔬茶加工业的企业景气指数分别回升8.5点和9.1点。植物油加工业企业景气指数增长较快的主要原因是原料加工下降,沿海榨油企业利润持续恢复性增长;果蔬茶加工业企业景气指数增长较快的主要原因是我国居民对食品营养、健康的重视程度不断提高。

今年一季度,食用畜产品加工业延续了2015年以来的增速放缓态势,景气程度相对较低。由于肉类加工行业目前存在一定的低价竞争现象,优质难以优价问题突出,发展速度受到抑制。乳品加工业则是受国际市场低价影响,进口冲击增大,发展速度放缓。

解释说明:

[1]企业景气调查是指以企业家为调查对象,采用问卷方式,定期收集企业家对宏观经济和企业生产经济状况判断的一种统计调查。企业景气调查结果可计算出企业景气指数和企业家信心指数。

[2]本报告数据是对全国食用类农产品加工业企业景气监测试点地区调查获得的。

[3]企业景气指数的景气临界值是100,各区间含义如下:≥180,非常景气;150~180,较强景气;120~150,较为景气;100~120,微弱景气;90~100,微弱不景气;80~90,较为不景气;50~80,较强不景气;<50,不景气。

[4]图表中,产品产量指选择“持平”或“增加”企业的占比。

[5]原料采购指选择“持平”或“增加”企业的占比。

[6]订货量指选择“正常”或“高于正常水平”企业的占比。

[7]成品库存指选择“正常水平”企业的占比。

[8]盈利状况指选择“正常”或“好于正常水平”企业的占比。

[9]融资困难指选择“困难”企业的占比。

[10]流动资金不足指选择“稍显不足”和“严重不足”企业的占比。

[11]融资成本上涨指选择“大幅”或“小幅上涨”企业的占比。

附件:

.png)